五年後的頭期款

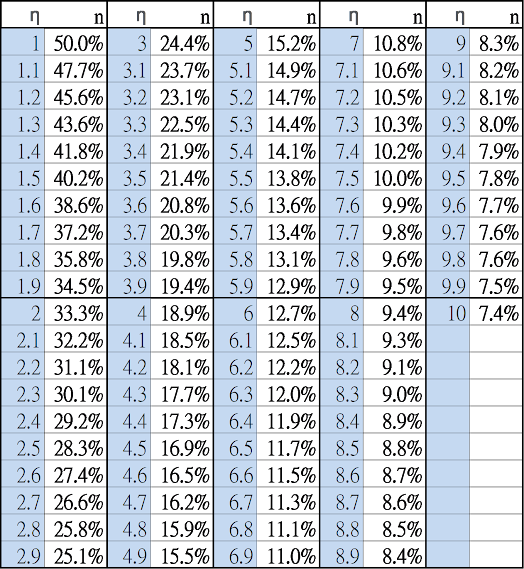

有時會看到一些類似這樣的問題: 現有300萬台幣,預計5年後存到500萬做為買房的頭期款,應如何投資? 一種常見的建議是「5年太短,短期內要用的錢建議定存」。 如果是毫無彈性,5年後一定要有500萬的話,這個建議當然也不錯。但實際上,恐怕很少人遠在5年前就已經選好要買哪一間也談好價格,只等再存5年而已。大多數人在買房上還是有一點彈性的,這間買不起就看別間,沒有500萬,450萬頭期款未必就不能買房了。 當然,5年後的頭期款的彈性,可能還是不如30年後的退休金那麼高。我們可以給這筆錢一個比較高的相對風險趨避係數,比如說RRA=10。 Merton's portfolio problem ,假設r=0.05, s=0.16, 1/RRA*x/s^2 =0.195。或許可以將500萬x19.5%=97.5萬投入風險資產比如股票,剩下部份投資於類債券資產比如定存。 固然令RRA=10只是一種武斷的假設,也許某些人的頭期款彈性應該用RRA=20或30,但直接令RRA=無限大似乎也不見得非常合理。