理想的保險額度(ideal uninsured amount)

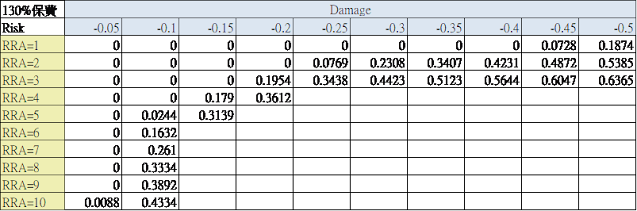

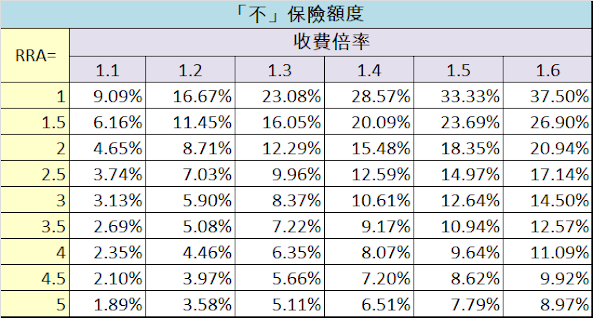

假設有一家保險公司能夠精準計算你的各項風險並承保。但是在精算出你的風險保費之後,要乘上一定的倍率收取保費。你應該保多少額度呢? 假設效用函數滿足Constant Relative Risk Aversion,且事件發生率不太大,理想的「不」保險額度約等於 1 - x^(-1/y),其中 x 是收費倍率,y是 相對風險趨避係數(RRA) 。 (註1) 舉例來說,一個RRA=2的人,在倍率=1.3的狀況下,理想的「不」保險額度約等於12.29%。這個百分比是相對於總資產 (註2) 的額度。如果總資產有1000萬元,有一個事件的可能損害是300萬元,則應該為這個事件投保300萬-1000萬*12.29%=177.1萬的保險額度。事件可能損害如果低於122.9萬的話則應選擇完全不投保。 上面有提到,「事件發生率不太大的話」。理想的「不」保險額度會隨事件發生率提高而提高,隨可能損害降低而提高。不過以發生率10%來說,理想的「不」保險額度最多從12.29%上升到13.76%左右。 以汽車第三人責任險來說,如果能只保超額險的部分可能就比較理想了。可惜保險公司很少讓人稱心如意。 註1: 如果對計算過程有興趣,可參見 此 。 註2: 未來收入是否應折現計入總資產看個人觀點。我個人認為應該計入。