效用函數-2-應用:資產配置 (Utility-function-2-asset-allocation)

在上一篇,我們已估計了自己的相對風險趨避係數η。我們可以嘗試一個應用: 決定資產配置。

先考慮較簡單的狀況:

沒有現金流。在兩種資產間配置,一種為無風險資產,姑且稱為債券,一種為風險資產,姑且稱為股票。假設預期股票溢酬(stock premium)為x,標準差s,滿足對數常態分布。

最大化utility的風險資產比例 = (1/η)*x/(s^2) (Merton's Solution)

舉例來說:

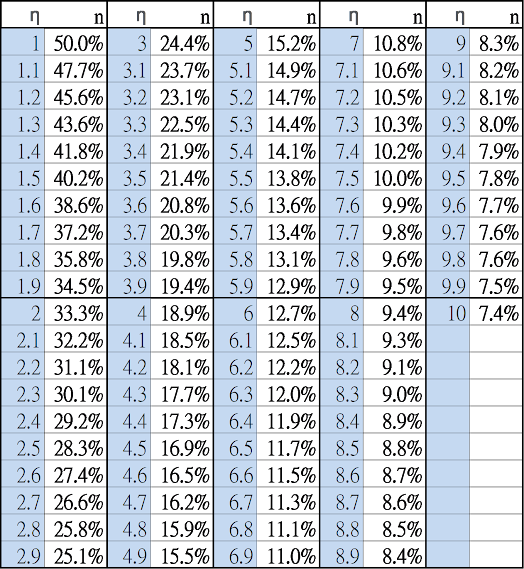

η=3, x=0.05, s=0.16 => (1/η)*x/(s^2)=0.65。理想配置是65%股票,35%債券。

η=1, x=0.05, s=0.16 => (1/η)*x/(s^2)=1.95。理想配置是195%股票,-95%債券,需要槓桿(註)。

值得一提的是,這方法並不需要無風險資產的回報率,而是使用股票溢酬。

如果覺得算出來的配置很合理,當然不錯。如果直覺就覺得怪怪的,有幾個可能性:

1.不了解自己。對η的估計有較大差距。

2.不了解市場。對預期股票溢酬與標準差的估計有較大差距。

3.模型不適用。實際utility function與Isoelastic utility有較大差距。

如果有多種資產或不滿足常態分佈的資產,則不一定可以求解析解,但可以用數值方法求近似解。

本篇主要concept來自boglehead論壇的使用者Uncorrelated。Uncorrelated還提供了求近似解的程式碼。

註: Merton's Solution假設可以用無風險利率借貸。如果借款利率高於無風險利率,可參見這篇。

Reference:

Uncorrelated (2020, March 05). Risk tolerance and asset allocation with mathematics. Retrieved 2021, March 01, from https://www.bogleheads.org/forum/viewtopic.php?t=305919

Uncorrelated (2020, August 09). A mean variance framework for portfolio optimization. Retrieved 2021, March 01, from https://www.bogleheads.org/forum/viewtopic.php?t=322366

tks a lot

回覆刪除剛剛看完lifecycle investment,